Sejak lulus SMA dan bisa cari uang sendiri, terutama sepanjang masa freelancing, pengelolaan uang saya sederhana. Sesederhana hari ini invoice cair, besoknya nawar MacBook. Sesederhana siang dapet bonus, sorenya berangkat ke BEC untuk beli Nintendo 3DS. Nyatet arus kas tiap hari? Yaelah, gimana bayar kosan tiap bulan aja wallahualam.

Lalu, saya menikah. Mulailah saya tersadar akan adanya berbagai kebutuhan di luar etalase Drakuli. Cem rumah. Cem asuransi. Cem tabungan usia sepuh, demi bisa gegoleran tiap hari sambil main boardgame dan nanem jamur.

Ribet ya. Balik lajang aja gimana? #LambemuYan

Nggak gitu juga kaleee… Nikah emang tahap kehidupan yang beda dengan masa lajang, tapi saya kan nikah karena rayuan, bukan paksaan. Lengkap dengan segala keseruan maupun kompleksitasnya. Termasuk kompleksitas pengelolaan uang.

Masalahnya, saya susah mikir kelewat jauh ke depan. Alhasil, nggak rajin nyatet arus kas, susah nabung, boro-boro nimbun uang buat DP rumah.

Jujur, saya beda dengan kebanyakan cewe. Koleksi kosmetik dan produk perawatan kalah banyak dengan jumlah pulpen di dalam tas. Kalau jalan melewati PVJ pas midnight sale, saya nggak bakal tergoda diskon baju dan sepatu sampe 90% sekalipun. Tapiii… Saya punya 2 buah Nintendo 3DS. Koleksi games di Steam sudah lebih dari 240 judul. Dan, saya suka jajan stationery lucuk dan LEGO. Banget. Kalau diitung-itung, sama mahalnya sih. Kapan dong tajirnya? T.T

Maka, sejak setahun belakangan, saya mulai terapkan sistem amplop. Hasilnya luar biasa!

Apaan tuh sistem amplop?

Basically, sistem ini adalah trik nabung a la emak-emak di desa. Karena penghasilan suami biasanya pas-pasan dan nggak menentu jumlahnya, tiap kali bisa menghemat, sedikit demi sedikit mereka simpan recehan di dalam rongga sebatang bambu.

Saya mah nggak punya dan malas nyari bambu. Amplop lebih gampang.

Gimana caranya?

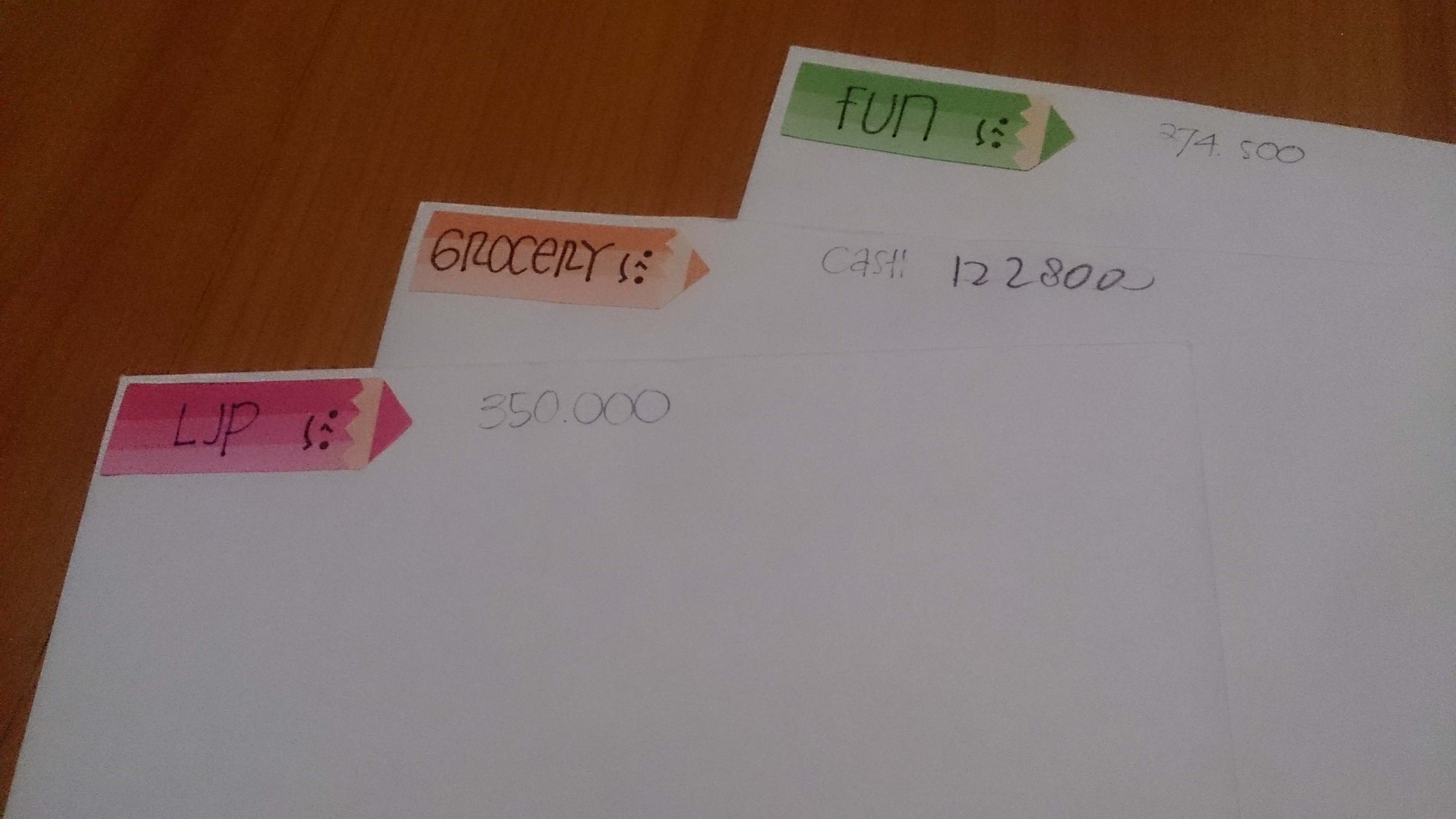

Tiap pergantian bulan saya rencanakan bujet pengeluaran. Dari situ ketahuan pos-pos pengeluaran apa aja dan berapa aja. Lalu, saya siapkan 1 amplop untuk 1 pos pengeluaran. Jumlah untuk tiap pos saya tuliskan dengan pensil pada bagian depan amplop.

Jumlah ini adalah target pengeluaran saya dan kakanda dalam sebulan. Kalau habis sebelum waktunya, silakan gigit jari sambil kelon. Kalau nyisa, boleh dipakai hedon.

Lho, masih bisa hedon?

Iya, hedon mah jalan terus. Tapi, berkat sistem amplop, nabungnya nggak susah lagi. Ketika menyiapkan pos pengeluaran, saya mengkategorikannya menjadi:

- Wajib Banget — Pos yang penting, tapi biasanya dicuekin karena manfaatnya baru terasa bertahun-tahun mendatang. Cem dana darurat, dana pensiun, DP rumah, biaya sekolah anak.

- Obligasi — Pos yang relatif sama jumlahnya tiap bulan dan, kalau nggak saya bayarkan tepat waktu, berisiko saya tidur di trotoar, atau dikejar-kejar orang. Cem sewa kosan, token listrik, pulsa HP, premi asuransi, donasi untuk adik asuh.

- Non-Rutin — Pos yang nggak selalu muncul tiap bulan, tapi mayan gede sehingga perlu nabung beberapa bulan, misalnya ongkos mudik ke Surabaya taon depan.

- Sehari-hari — Pos yang muncul tiap bulan, tapi jumlahnya berubah-ubah dan, justru karena itulah, gampang dimodifikasi. Cem makan sehari-hari, belanja groceries, bayar laundry kiloan, transportasi.

- Hedon — Ya untuk bersenang-senang. Apa lagi?

Begitu gajian, saya mulai memilah-milah pemasukan itu, mengalokasikannya ke pos-pos pengeluaran. Proses ini kudu berurut, mulai dari pos-pos Wajib Banget, Obligasi, Non-Rutin, Hedon, hingga Sehari-hari.

Lho, kok Hedon lebih dulu dari Sehari-hari?

Idealnya, Sehari-hari didahulukan ketimbang Hedon. Tapi, berdasarkan pengalaman, kalau saya lakukan kaya gitu, yang ada sih semua pos penting terpenuhi, tapi nggak ada sisa untuk bersenang-senang. Padahal, rekreasi itu diperlukan untuk mencegah burnout. Dan, mau semurah apa pun bentuk rekreasinya, tetep butuh uang. Bok, jalan-jalan ke taman aja parkirnya nggak bisa dibayar dengan ranting!

Alasan kedua, ongkos Hedon lebih gampang dipastikan. Katakanlah saya nonton bioskop 2X sebulan, lalu mamam bebek goreng H. Slamet 1X sebulan, lalu beli 1 set LEGO… Jelas banget berapa jumlahnya. Kalau ternyata sisanya nggak cukup untuk Sehari-hari, barulah saya memutar otak untuk mencukupkannya. Misalnya, ongkos laundry dihemat dengan jarang ganti baju nyuci sendiri baju yang enteng-enteng. Makan cukup sepiring berdua di warteg terdekat, pilihan menunya pun bukan yang mahal-mahal muluk; toh dengan tempe, sayuran, dan buah pisang (yang dibeli di pasar ya, bukan di Carrefour), masih terhitung menyehatkan. Kalau masih nggak cukup, okelah, beli rice cooker, lalu masak nasi sendiri. Kalau masih nggak cukup, ya sudah, beli dispenser yang dilengkapi pemanas air, lalu bikin kopi sendiri. Masih juga nggak cukup? Fine, beli sepeda bekas, lalu kurangi ongkos angkot/motor/mobil. Ciyus, pos mamam/jajan dan transportasi gampang banget diakalin. Kalau mau dibikin cukup, bisa kok.

Gimana belanjanya?

Nggak semua amplop berisi uang. Paling banter amplop untuk mamam sehari-hari dan laundry kiloan, yang saya simpan di dompet. Hapiye, warteg dan laundry kiloan kan cuma terima cash. Bawa cash terlalu banyak juga riskan, makanya saya mampir ke ATM seminggu sekali untuk refill kedua amplop ini. Asalkan jumlahnya jelas sedari awal, mestinya ketahuan tiap minggu berapa yang boleh diambil.

Untuk pos-pos yang bisa di-transfer lewat ATM maupun online/mobile banking, saya langsung transfer, lalu catat tanggal dan jumlahnya (dengan pensil) di amplop masing-masing. Sebisa mungkin beberapa pos saya bereskan barengan. Misal, tanggal 5 saatnya bayar sewa kosan, maka tanggal 5 pula saya beli pulsa, beli token listrik, transfer donasi adik asuh. Bayar cicilan kartu kredit doang yang nggak bisa digeser seenak udel, tapi karena jumlah kartu kredit yang saya miliki nggak banyak, gampang juga ngaturnya.

Untuk pos-pos yang belanjanya beberapa kali dalam sebulan, tapi nggak butuh cash, seperti belanja groceries dan hedon mingguan, saya simpan kuitansinya di dompet. Tiap 2 minggu saya ambil kuitansi itu, lalu kurangkan jumlah yang tertera di amplop-amplop terkait dengan jumlah transaksi, selesai.

Gimana pas butuh belanja di luar rencana?

Saya jarang banget butuh belanja sesuatu di luar rencana. Kalau mendadak butuh/pengen sesuatu, seringnya bisa ditunda sampai saatnya ngitung bujet bulan berikutnya. Tapi, shit happens. Pernah, kakanda mendadak butuh ongkos reparasi sepeda. Nggak bisa ditunda. Nggak masalah. Jumlah amplop transportasi ditambah, amplop lain dikurangi. Lagi-lagi, amplop mamam dan laundry kiloan yang paling gampang dimodifikasi. Yang penting, total keseluruhan sama dengan rencana semula.

Gimana pas butuh belanja gede di luar rencana?

Cem apa? Kalau mendadak kecelakaan hingga kudu opname, ada asuransi. Kalau mendadak butuh ke dokter gigi, ada amplop Kesehatan.

Worst case scenario, walau saya belum pernah ngalamin (amit-amit jabang bayi!), ya sudah, pakai dulu kartu kredit, dan pembayarannya dipikirkan pada bujet bulan berikutnya.

Atau, nagih warisan dari emak atau engkong, mungkin? #LambemuYan

Asyiknya pakai sistem amplop,

berdasarkan pengalaman saya nih,

- Nggak perlu nyatet arus kas tiap kali terjadi transaksi. Cukup sekali sebulan untuk tiap pos pengeluaran, lalu tiap 2 minggu untuk revisi jumlah yang tertera di sebagian amplop. Satu jam beres.

- Bisa hedon (sesuai jumlah yang tertera di amplop) tanpa merasa bersalah. Kan segala kewajiban beres duluan.

- Diakui kakanda sebagai istri yang jago mengelola uang. Tiap kali melihat amplop-amplop bertebaran, pertanda saya sedang mengalokasikan pos-pos pengeluaran, dia mencium kening saya, “Makasih ya udah mau urus duit kita sampe segitunya.” Ish! Mengingat kakanda adalah programmer yang lebih jago ngobrol sama komputer ketimbang nyepik, gimana saya nggak meleleh?

Bukan cuma saya yang merasakan enaknya sistem amplop. Tiga temen kantor sudah nyobain, dan ketiganya mengaku sukses. Ada yang nggak pusing lagi membiayai sekolah adiknya. Ada yang pernikahannya makin marem karena tanggal tua nggak ada lagi diwarnai drama. Bahkan, ada pula yang dibangga-banggakan oleh suami dan mertuanya karena tabungan maupun hedonnya makin kenceng. Ahzeg.

Mau nyobain juga? Silakan lho. Atau, boleh juga bercerita lewat kotak komentar kalau Anda punya taktik kelola uang yang nggak kalah okenya.

Foto-foto oleh Dian Ara (Cangkir Kosong), all rights reserved.

Gue kalo duitnya fisik dan accessible begitu riskan banget kepake 😅

Nevertheless, nice trick! 😀

SukaSuka

semenjak make sistem ini, lebih enak soalnya ketika ngambil udah ada amplop yang jadi semacem pagar biar tangannya nggak jalan ke mana-mana 🙂 eh tapi ini opini pribadi ya

SukaSuka

Kalau aku buka 3 nomor rekening; satu buat bulanan, satu tabungan, satu refreshing. Buat bulanan aku buat sesuai biaya untuk makan + bayar kostan. Transportasi pakai kartu dengan unlimited perjalanan pakai Rapid card. Tapi kalau mau unlimited ya harus pakai transportasi yang dari rapid juga.

Untuk olahraga, nonton, weekend masuk tabungan refreshing.

Awalnya ribet, tapi setelah dilakukan hampir setahun jadi terbiasa.

Tapi btw boleh dicoba tipsnya.

SukaSuka

Kalo sistem yg udah dipake selama ini manjur, ya mending lanjutin aja, Mas Ikhwan. Saya kan pake sistem amplop ini sejak nikah. Soalnya ngurus keuangan rumah tangga dan keuangan lajang itu ternyata… Beda. Banget. Tangannya ada 4 skrg, gak cuma 2. :’))

SukaSuka

Saya pake software YNAB (You Need A Budget) yang secara prinsip budgetingnya mirip/sama, sistem amplop, tapi mereka nggak bilang secara explicit kalo itu sistemnya sistem amplop.

Ada mobile appnya juga, jadi enak buat catet pengeluaran pas lagi di luar, especially yang cash, nggak ada catatan di bank statement.

Mereka kasih free training (live maupun video rekaman) untuk penggunanya. Highly recommended.

SukaSuka

klo gue pake prosentase 70% (kebutuhan hidup, disesuaikan sendiri) -30% (save untuk kebutuhan urgent; or perencanaan jangka panjang)

SukaSuka